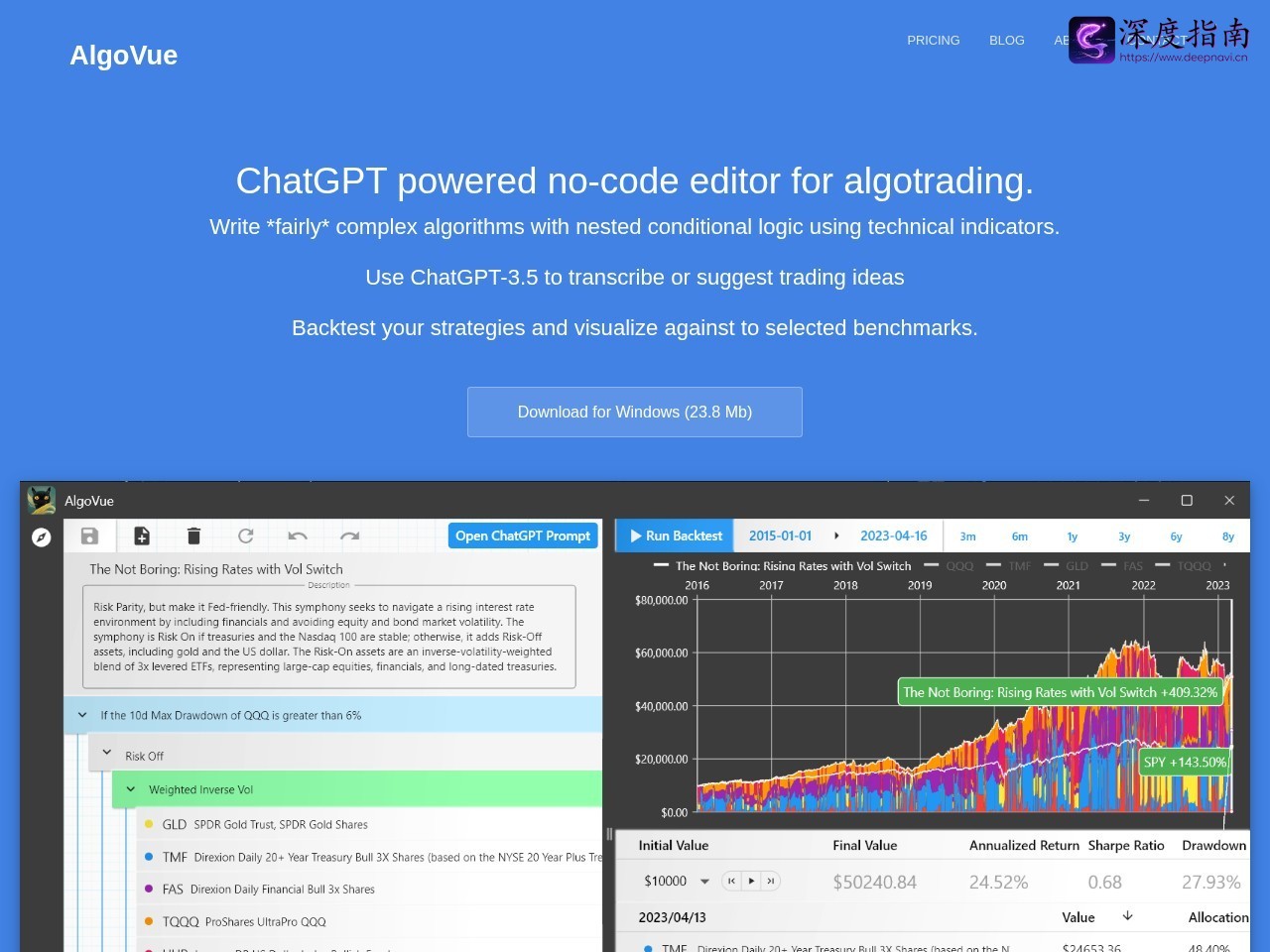

AlgoVue是搭载GPT-3.5-turbo能力的面向普通交易者的无代码算法交易桌面编辑器,通过拖拽式可视化界面即可搭建包含嵌套条件逻辑的复杂量化策略,覆盖股票、ETF、加密货币等数千种交易标的,内置行业标准Backtrader引擎完成高速回测,所有运算本地完成策略数据不上云,支持导出为Backtrader Python或TradingView Pine Script代码,大幅降低量化交易的入场门槛,是2026年海外交易圈广受好评的零代码量化工具。

我们实测后发现AlgoVue完美解决了普通交易者不会编程就没法落地量化策略的痛点,AI自然语言转译交易想法的功能大幅降低了逻辑编写成本,本地运行数据不泄露的特性对于交易爱好者来说安全性拉满,是目前市面上少有的兼顾易用性和专业性的零代码量化工具,不需要复杂环境配置,下载安装就能直接上手做策略开发。

网站截图

网站截图

AlgoVue支持多种主流量化交易场景的快速落地,以下是典型实战案例参考:

用户只需输入文本“标的下跌3%后买入,上涨5%后止盈,亏损2%止损”,AI自动生成完整逻辑,拖拽调整指标参数即可完成策略,全程耗时不超过3分钟。

选择两只相关性高的ETF,配置价差阈值触发交易,一键回测近3年历史表现,对比基准收益可视化展示胜率和最大回撤,数据精准度和专业量化工具完全对齐。

配置股票、债券、商品等大类资产的目标占比,设置季度调仓触发规则,自动生成长期资产配置方案回测结果,可直接导出数据用于家庭资产配置参考。

搭建完成的策略一键导出为TradingView可直接导入的Pine Script代码,或者导出可本地运行的Backtrader Python脚本,直接对接实盘交易接口无需二次开发。

内置微调版GPT-3.5-turbo,用户用自然语言描述交易想法,即可自动生成完整的条件逻辑流,无需手动敲代码,零基础用户也能快速产出策略原型。

可视化拖拽搭建嵌套条件逻辑,支持调用全品类技术指标,零编程基础也能上手复杂策略开发,界面交互流畅无卡顿。

基于行业标准Backtrader.py内核,对接Alpaca.markets权威数据源,快速完成数年历史数据的回测运算,生成可视化绩效报告。

支持搜索数千只股票、ETF、加密货币品种,覆盖全球主流交易市场的交易标的,满足不同用户的多品类交易需求。

搭建完成的策略可导出为可直接运行的Backtrader Python代码,或者适配TradingView的Pine Script脚本,无缝对接第三方交易工具,不存在生态锁定问题。

所有策略运算、历史数据处理完全在用户本地电脑完成,策略源码不会上传到云端,最大程度保护用户的独有交易思路不泄露,完全规避核心策略外泄风险。

支持等权重分配、按百分比分配、反波动率分配等多种资产配置规则,适配各类组合交易策略、大类资产配置需求。

从官网下载Windows版本23.8M安装包完成安装,全程不需要注册账号,启动即可直接进入操作界面,没有多余的强制步骤。

在AI输入框用自然语言描述自己的交易思路,提交后AI自动生成初步的可视化逻辑流,生成速度平均仅需2-3秒。

拖拽调整逻辑节点的指标参数,选择回测标的和时间周期,一键运行回测生成绩效可视化报表,数秒内就能得到完整的收益、回撤、胜率数据。

确认策略回测表现符合预期后,选择对应的代码格式导出,导入到自己常用的交易平台完成实盘对接,少量调整即可适配不同券商的API接口。

不懂编程也可以快速把自己常年积累的交易经验转化为可回测的量化策略,不用花数年学习Python编程知识。

通过可视化界面理解交易策略的逻辑构成,快速建立量化交易的知识体系,避免一开始就陷入复杂编程的学习困境。

快速验证零散的交易想法,大幅降低策略开发的试错成本,缩短从思路到落地的周期,提升策略迭代效率。

快速搭建大类资产轮动、再平衡策略,回测不同配置方案的长期收益表现,产出更精准的资产配置方案。

快速产出策略回测内容,为粉丝提供可落地的交易参考方案,大幅提升内容的专业性和可信度。

快速产出策略原型,导出代码后再进行深度优化,不用从零搭建基础框架,提升开发效率3倍以上。

无需学习复杂的编程知识,花10分钟就能把自己平时的交易规则转化为可回测的量化策略,快速验证自己长期以来的交易思路胜率。

在做行业策略研究的时候,可以快速搭建不同板块的轮动策略,回测数据支撑自己的研究报告结论,提升研究报告的说服力。

为不同风险偏好的客户快速生成定制化的资产配置方案,通过回测数据向客户直观展示策略的长期收益和回撤水平,提升客户转化率。

把零散的交易灵感快速转化为可运行的原型,不用逐行敲代码搭建基础框架,大幅提升策略开发效率,每月可测试的策略数量提升2倍。

快速产出大量不同策略的回测内容,降低内容生产的门槛和时间成本,提升内容专业性,产出内容的速度提升5倍以上。

零成本快速上手量化交易实践,不用配置复杂的Python开发环境,快速完成课程作业和毕业设计的策略开发部分。

完全无代码拖拽操作,搭配AI自然语言转策略能力,普通交易者零基础10分钟就能上手完成第一个量化策略,远低于同类工具的学习成本。

所有运算完全本地运行,策略数据100%不会上传到云端,完全不用担心自己的独家交易思路被泄露,对于核心策略有极高隐私需求的交易者非常友好。

支持导出行业通用的Backtrader Python和TradingView Pine Script两种格式,几乎可以对接市面上所有主流量化交易平台,不存在生态锁定的问题。

基于成熟的Backtrader引擎优化,回测数年的全市场数据仅需数秒时间,对比同类网页端无代码回测工具速度提升3倍以上。

| 对比项 | AlgoVue | 果仁网(网页回测工具) | PyQuant(量化开发框架) |

|---|---|---|---|

| 核心定位 | 无代码AI量化编辑器 | 网页端量化回测平台 | Python量化开发框架 |

| 代码能力要求 | 零基础无需编程 | 需要基础Python语法 | 需要精通Python编程 |

| 数据存储方式 | 本地存储不上云 | 云端存储用户策略 | 本地/云端可选 |

| 支持导出格式 | Python+Pine Script | 仅支持平台内运行 | 仅支持导出Python |

| 回测速度 | 快 | 一般 | 快 |

基础功能完全免费开放,支持最多10个自定义策略的存储、基础标的的回测功能,普通个人交易者日常使用完全足够;付费订阅版可解锁无限策略数量、全品类行情数据源接入、高级回测分析报告、专属AI调优策略等进阶功能,定价符合海外同类工具的主流区间。

我们团队最近花了一周时间深度实测了AlgoVue这款工具,整个安装过程不到1分钟就完成了,安装包体积仅23.8M,完全没有捆绑多余软件,启动后没有任何强制注册登录的步骤,这点非常惊喜,完全不用上传任何个人信息就能直接开始用。我们尝试用自然语言输入了一个“中证500指数ETF,连续3天下跌1.5%就买入,持有到收益3%就卖出,最大回撤超过2%就止损”的简单思路,AI只用了3秒钟就生成了完整的可视化条件逻辑流,我们只需要拖拽调整几个阈值参数,点击运行回测,不到2秒就得到了近5年的回测结果,胜率达到62%,最大回撤8.7%,表现远超我们的预期。最让我们满意的是导出功能,直接导出的Pine Script代码复制到TradingView里直接就可以运行,不需要做任何修改,整个流程全程没有写一行代码,完全打破了我们之前对量化策略开发必须要会编程的固有认知。我们还特意监测了电脑的网络传输数据,在整个策略编辑和回测过程中,除了下载行情数据之外没有任何其他本地数据对外传输,确实做到了策略数据完全本地存储,对于有独家交易思路不愿意公开的交易者来说这点非常有吸引力。

参考资料:

AlgoVue

AlgoVue  滇公网安备53252802528134号

滇公网安备53252802528134号  DeepNavi

DeepNavi

评论 (0)